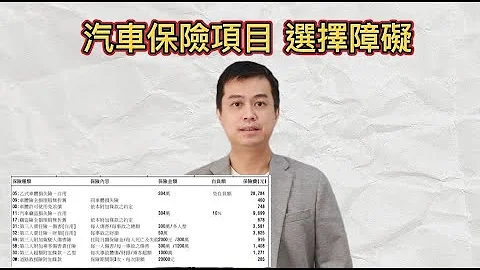

2020年9月19日,中國銀保監會發布的車險綜合改革指導意見開始實施,其中最引人關注的一項變革是將發動機涉水險(簡稱涉水險)從單獨的險種轉變為捆綁在車損險內。這一改革在保險業界引起了廣泛討論,廣大車主們也對此表示了高度關注。

涉水險作為車損險的附加險種,其存在本身就是為了對發動機因涉水所造成的損失進行賠償。

然而,在新的車損險中,「附加發動機進水損壞除外特約條款」作為減費條款,即車損險默認對發動機涉水損失進行賠付,如果車主不需要此項條款內容,可以選擇該除外條款,保費會相應降低,但保險公司將不會對發動機涉水損失進行賠償。

這一變革對於車主來說,無疑提供了一個更加靈活的選擇。對於一些車主來說,他們可能更加關注車損險的保障範圍,而對於發動機涉水損失的保障需求不高,此時他們可以選擇降低保費,減少支出。

然而,對於一些車主來說,他們可能更加看重涉水險的保障作用,此時他們可以選擇保留該項條款,確保在發動機涉水損失時能夠得到相應的賠償。

然而,這一變革對於保險公司來說,無疑也帶來了新的挑戰。在舊的保險制度下,保險公司只需對發動機涉水損失進行單獨的保險賠付。

而在新的保險制度下,保險公司需要對車輛的全部損失進行賠付,這無疑增加了保險公司的賠付壓力和經營成本。

為了應對這一挑戰,保險公司可能需要進一步優化保險理賠流程,提高服務效率和質量。同時,保險公司也需要加強對車主的風險教育,幫助他們更好地理解保險條款和保障範圍,引導他們做出更加合理的保險選擇。

車險綜合改革的實施,體現了中國保險業進一步深化改革、提升服務水平的決心和信心。

雖然改革過程中可能會遇到一些挑戰和問題,但是我們有理由相信,在廣大車主、保險公司和社會各界的共同努力下,車險綜合改革一定會取得成功,為廣大車主提供更加優質、便捷的保險服務。