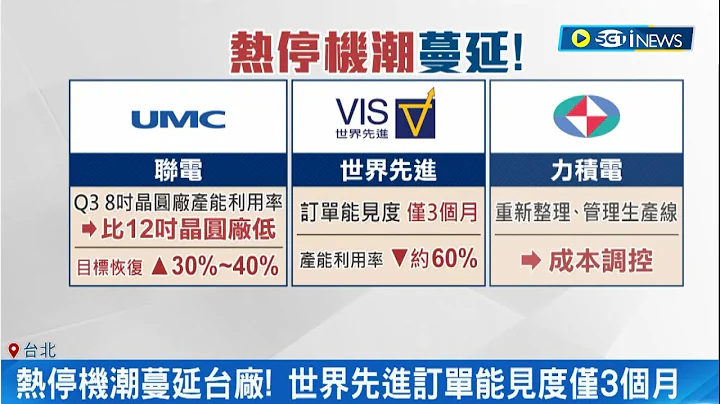

在半導體這部分,每年我們聽到的聲音都和經濟發展差不多,雖然不會用「穩中向好」這類辭彙,但基本上都是在加速發展中。當然到底國內晶元生產這部分是個什麼樣,估計也沒多少人知道,可能大家最了解的也就是中芯國際這類代工廠了。事實上,國內晶元生產或者說晶元代工,一直都有三大巨頭,除了大家熟知的中芯國際之外,還有之前上市的華虹集團以及晶合集成……嗯,都已經在科創板上市了。

如果從發展來看,這三家巨頭的業務的確是一直在增強,畢竟上市公司財報得透明,所以看的出來他們的業務都在提升,從這個角度而言,說國內晶元廠代工能力逐步增強是沒有問題的。相對於國際上受到經濟下行的影響,導致晶圓廠開工效率不夠,國內的晶元生產廠商遇到的問題相對少一些,雖然也會受到波及,但由於現在國產晶元方興未艾,在這股東風助力下,國內晶圓廠的確會比海外更滋潤一些,這多少得感謝美國這兩年的半導體管控。

從統計來看,2023~2027年全球晶圓代工成熟製程(28nm以上)及先進位程(16nm以下)產能比重約維持7:3。而成熟製程這部分是中國晶圓廠的強項,所以中國也努力推動本土化生產等政策補助,產能擴充很快。中國成熟製程產能佔比從今年29%將會成長至2027年33%,其中中芯國際(SMIC)、華虹集團(HuaHong Group) 、合肥晶合集成(Nexchip)擴產最積極。

從目前了解的情況來看,除去7座建造擱置的晶圓廠,國內現有44座晶圓廠,12吋晶圓廠25座,6吋廠4座,8吋晶圓廠/產線15條。而在建設中的晶圓廠22座,12吋廠15座,8吋廠8座。另外,中芯國際、晶合集成、合肥長鑫、士蘭微等計劃建設10座晶圓廠,12吋廠9座,8吋晶圓廠1座。總體看2024年底將建立32座大型晶圓廠,且全部鎖定成熟製程。總的來說,目前國內完工的晶圓廠44座、在建的晶圓廠22座、同時計劃建設的還有10座晶圓廠。

另外從晶圓廠分布來看,長三角地區晶圓廠數量最多,佔比近一半。從省份看,上海、無錫、北京、合肥、成都、深圳等地區有較多晶圓廠。至於具體的生產能力部分,國內目前有31座12吋晶圓廠投產(含建設中有固定產能開出的12吋晶圓廠),總計月產能約118.9萬片,與總規劃月產能217萬片相比,晶圓廠產能裝載率僅達約54.48%,仍有很大擴產空間。

如果按照建設中和計劃中的來算,那麼五年內國內會新增24座12吋晶圓廠,月產能222.3萬片。如果已經規劃的12吋晶圓廠全部滿產的話,截至2026年底12吋晶圓廠總月產能超過414萬片,比目前裝載率提高248.19%。所以說國內在自主生產晶元和代工這方面,的確還有很大的產能和市場可以挖掘。

從晶元生產的發展來看,晶圓尺寸由6吋-8吋-12吋演變,至於過去曾預言的18吋一直沒有實現。所以從成本以及性能來看,12吋都最符合目前的晶圓尺寸,8吋依舊有用武之地,6吋則逐漸沒落。先進位程主要是12吋晶圓製造廠生產,這也是成為擴產主流的原因;12吋成熟製程的下游應用,適用範圍也在明顯擴充。不過8吋晶圓數量雖然遠少於12吋廠,但國內8吋晶圓一直高速發展,到2026年時份額會提高至22%,月產能達170萬片,佔全球首位。

目前8吋晶圓的市場需求依舊較強,但市場8吋產線卻相對減少,許多廠家考慮8吋晶圓產線年邁,設備老舊且更新不易,且收益不如12吋晶圓等,越來越多大廠將8吋晶圓換成12吋晶圓。國內預計至2025年底,華虹集團、芯恩集成、士蘭微、燕東微電子、積塔半導體、賽萊克斯、中科晶芯、華微電子、海辰半導體等總計九座新建8吋晶圓廠。

至於已經沒落的6吋晶圓產線,國內主要有華潤微無錫晶圓一廠,月產能23萬片,廣義微電子四川廠15萬片,英銳半導體鹽城廠2.5萬片,芯睿電子新鄉廠2萬片,基本已經可以忽略不計了。至於18吋晶圓廠,國內暫時還沒聽到什麼建造的消息,海外三星、Intel、台積電都紛紛放棄,技術門檻高,動輒上千億美元的成本實在太高,所以國內顯然也沒法跟進。

至於工藝製程部分,先進位程技術由於受困於技術及高額資本,目前只有Intel、台積電和三星三家,已經量產3nm,並且準備發展2nm,當然國內這部分還受到了美國出口管控的限制,否則中芯國際也是能邁入先進晶元工藝發展的。不過整體來說國內晶圓產業起步較晚,受限設備及材料等影響,加上國際形勢,多聚焦成熟製程和特殊製程。所以目前基本上是沒有能代工先進位程晶元的能力。

不過整個晶片市場大多數需求都屬於成熟製程,遍布消費及工業市場,所以從這部分來看,成熟工藝不易受短期周期波動影響。除了國內晶圓廠鑽研成熟製程,許多大廠近兩年紛紛反攻成熟製程,如台積電、三星、英特爾、聯電、格羅方德等。所以國內晶圓廠雖然在先進工藝上難以突破,但成熟製程的完善,對廠商自己的發展顯然還是有很大幫助。

但是也要注意到,這兩年成熟製程過熱確實給國內晶圓廠有不小壓力,一方面國際大廠反攻成熟製程造成搶單,國外業務很顯然國內晶圓廠會丟失一部分,同時也不知道國內成熟晶元內需的規模有多大,所以得注意控制整體的發展避免過熱;另外AI熱潮興起後,中國許多高階AI晶元及計算晶元用不了先進位程,只能通過更改設計,使用多顆成熟製程晶元取代單一高階晶元來確保出貨,也變相使成熟製程晶元同步倍數增加。

不過從2022下半年至今,受周期下行影響,成熟工藝全球市場明顯下滑,晶圓代工成熟製程產能利用率要到明年下半年才會緩步回升,相較海外代工廠商,中芯國際、華虹集團8吋廠產能利用率復甦狀況較產業平均快,國內晶圓代工降價意願與幅度都比海外企業更高,加上國內推動一級本土化生產等一系列措施都有利促進產能利用率,所以國內在2024年8吋廠平均產能利用率會提升到約60%~70%。

事實上由於目前的國際形勢,這會倒逼國內產能本土化趨勢擴大,國產化的討論也比以往更深入,上下游產業鏈合作更密切。比如華為就呼籲多用國產產品,儘管國內晶元、伺服器、PC與國外還有差距,但只有大規模採用,才有可能拉動整個計算產業進步發展,以此為基礎再拉動整個產業進步。所以從發展趨勢來看,國內晶元行業得靠國產化前進,雖然短期先進位程發展受阻,但海外的限制肯定不能阻止中國半導體產業成長。近幾年中國半導體供應鏈核心裝備和材料也有多次突破,尤其成熟製程設備大部分國產品可替代,這也為中國新建晶圓產能打下基礎。

![[ 半導體產業 ] 中游分類篇 - 晶圓製造 | 台積電? 聯電? 簡單讓您了解中游產業有哪些公司 #半導體 #晶圓製造 #台積電 #聯電 #半導體設備商 - 天天要聞](https://i.ytimg.com/vi/5S7nOiCjjW0/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLDrhSK9RXi2ENjS4RUvcL3O4QPW5w)