自2014年10月養老金並軌之後,機關事業單位退休人員以這個時間為節點,分為退休「老人」、「中人」和「新人」三種。三種人員由於繳納養老保險的情況不同,計算養老金的方式有所不同,特別是其中的「中人」,2014年10月前的工作年限沒有繳納養老保險,但也不能不以計算,因此只能視同繳費,其計算養老金方法更為複雜。

機關事業單位退休「老人」是指2014年10月之前退休的人員;退休「中人」是指2014年10月之前進入機關事業單位工作,2014年10月之後退休的人員;退休「新人」則是指2014年10月之後進入機關事業單位工作的人員。退休「中人」又分為兩種情況:2014年10月到2024年9月之間退休的,屬於10年過渡期內的「中人」;而2024年10月之後退休的,不屬於10年過渡期內的「中人」,是過渡期後「中人」。

10年過渡期內的「中人」,其養老金實行「保底限高」政策,而過渡期後的「中人」沒有「保底限高」政策。「保底限高」政策,就是指採用新辦法與老辦法計算養老金,若新辦法養老金待遇低於老辦法養老金待遇,則按照老辦法待遇標準發放,保持待遇不降低;而若新辦法養老金待遇高於老辦法養老金待遇,則超出的部分按比例發放。這個比例按照以下規則計算:2014年10月至2015年9月退休的,發放比例為0.1;2015年10月至2016年9月退休的發放比例為0.2;以此類推,2023年10月至2024年9月退休的,發放比例為1。

老辦法養老金計算公式:基本養老金=(基本工資×計發比例+退休補貼+歷年增資)×工資增長率。其中,計發比例主要根據工作年限,工作年限在35年以上的,計發比例為90%;工作年限在30年以上至不滿35年的,計發比例為85%;工作年限在20年以上不滿30年的,計發比例為80%;工作年限在10年以上不滿20年的,計發比例為70%。其他的退休補貼、歷年增資和工資增長率,要根據個人和各省的情況確定。

新辦法養老金計算公式:養老金=基礎養老金+個人賬戶養老金+過渡性養老金。其中,基礎養老金=退休人員上年度社會平均工資×(1+本人的平均繳費指數)÷2×繳費年限×1%;個人賬戶養老金=退休人員養老保險個人賬戶的餘額÷退休年齡確定的計發月數;過渡性養老金=退休人員上年度社會平均工資×(1+本人的平均繳費指數)×本人視同繳費年限×過渡係數。

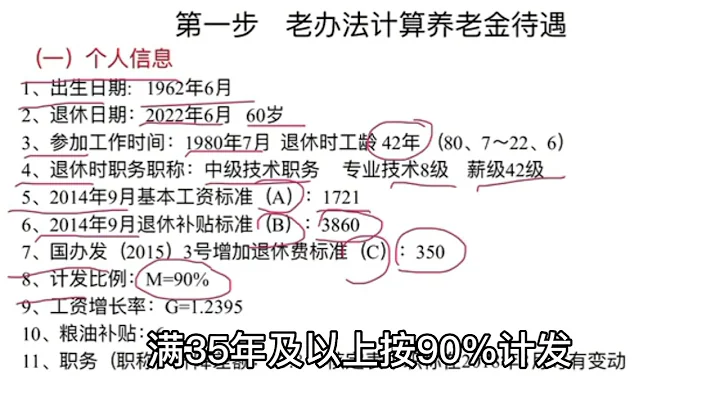

舉例計算,如圖。某機關事業單位退休「中人」,其50周歲退休,工作年限為32年7個月,其批准退休時間為2018年6月,上年度月社平工資為5660.58元,視同繳費月數為346,實際繳費月數為45,實際平均繳費指數為0.7312。其養老金個人賬戶儲存額為14703.19元,職業年金儲存額為21115.84元,過渡係數為1.3%,計發月數為195,過渡期內退休人員原退休費計發比例為0.85,2014年9月基本工資為926元。

根據以上數據條件,可以得出: 老辦法計算出的養老金=(基本工資×計發比例+退休補貼+歷年增資)×工資增長率=(926×0.85+1330+260)×1.1409=2712.03元。 新辦法計算出的養老金=基礎養老金+個人賬戶養老金+過渡性養老金+職業年金=1751.42+75.4+1950.2+108.29=3885.31元。這樣顯然新辦法計算出的養老金高於老辦法計算出的養老金,根據「保底限高」政策,實際應發養老金=老辦法計算的養老金+超出的部分×發放比例=2712.03+(3885.31-2712.03)×0.4=3182元。如果是過渡期後「中人」,則沒有「保底限高」政策,新辦法計算出的養老金就是實際應發養老金。

綜上所述,機關事業單位退休「中人」養老金計算比較複雜,特別是過渡期「中人」,既要用老辦法計算,又要用新辦法計算,還有「保底限高」政策。一般情況下,新辦法計算出的養老金都會高於老辦法計算出的養老金,十年過渡期中實際只是「限高」在起作用。

![[MAMA 2022] IVE, KEP1ER, NMIXX, LE SSERAFIM, NEWJEANS - 'Cheer Up' Lyrics (Color Coded Lyrics) - 天天要聞](https://i.ytimg.com/vi/emQIKe2tGl8/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLBitWecJGXwnCsgIXjiSuzCmdM-1w)

![NewJeans在宣布獲大賞後全員毫無反應 「你們忘了嗎?我們是NewJeans啊」XD| [K-潮流] - 天天要聞](https://i.ytimg.com/vi/VpJrVDAgBLs/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLAaXE8uvu_gvrtmhqxrfNkwM21qLA)

![[2022 MAMA] IVE&Kep1er&NMIXX&LE SSERAFIM&NewJeans - CHEER UP | Mnet 221129 방송 - 天天要聞](https://i.ytimg.com/vi/d2heDnR3sjc/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLAaAaOJ1FOuMVt8zl0aAdxxx1s2FQ)

![[2022 MAMA] IVE&Kep1er&NMIXX&LESSERAFIM&NewJeans-ELEVEN+WADADA+O.O+FEARLESS+Hypeboy | Mnet 221129 방송 - 天天要聞](https://i.ytimg.com/vi/IJks7TIDfnk/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLBY-vECgvowNPEf_1BO1TlRrKZwjw)