【摘要】

8月中下旬大宗商品市場迎來階段性反彈,主要為國內政策驅動、高頻數據結構性改善和海外製造業階段性反彈,疊加原油等供給端擾動所致。向後看,我們認為判斷此輪行情的持續時長,應觀察國內政策與經濟復甦預期差以及海外經濟下行背景下可能對商品價格帶來的壓力。此外,進入10月油價應重點關注OPEC+的會議動向。

▍ 8月中下旬大宗商品市場迎來階段性反彈行情的原因:國內政策驅動+海外製造業階段性反彈

國內因素:政策驅動提振市場信心,我國宏觀數據出現邊際好轉的信號。8月中下旬進入7月政治局會議精神集中落實的窗口期。預計製造業景氣回暖趨勢將延續,高頻數據持續轉好,8-9月工業、出口、通脹有望較7月回升。

海外因素:地產轉暖+製造業迴流下的一系列積極的驅動力信號階段性釋放。投資與消費周期錯位是本輪美國經濟周期顯著特點,7月以來投資製造端出現階段性小幅反彈,地產結構性轉暖,製造業產能迴流。在此背景下PMI指數、產能利用率和庫存周期等一系列驅動力驗證信號不斷出現。

供給端擾動催化:主要產油國超預期減產提振市場;個別小品種供給擾動。

▍ 持續時長:應觀察國內政策與經濟復甦預期差的變化和海外經濟下行壓力

國內方面,需關注政策驅動與經濟復甦預期差的博弈。儘管出現了些許積極信號,但預計我國經濟復甦仍具有波動性和長期性。從高頻數據來看,當前尚處於政策落地並出現結構性改善的早期階段,上遊行業基本仍處於主動去庫存階段,經濟復甦仍需耐心和政策發力。

海外方面,預計四季度「非農-消費」端下行壓力逐漸增大,拖累商品表現。當前美國投資端的階段性反彈屬於短周期擾動,消費端拖累或在四季度增大經濟下行壓力,基本面觸底反彈或靜待降息時點。

整體來看,本輪大宗商品階段性行情或在(如若)國內政策復甦預期差加大疊加海外經濟下行壓力增大的共振作用下結束,直到政策加碼和數據博弈階段。後續需要關註:1)國內方面,政策推進連續性以及地產銷售恢復情況;2)海外方面,重點關注美國「非農-消費」端高頻數據的情況。國內政策預期和海外經濟階段性韌性或抬升大宗商品價格波動區間的下邊界,而上邊界則需要觀察國內經濟復甦效果和未來海外經濟下行趨勢;3)原油等主要品種供給端的擾動。關注2023年10月4日召開的OPEC+部長級聯合監督委員會(JMMC)第50次會議和2023年11月26日召開的第35屆OPEC+部長級會議。

▍風險因素:美國製造業迴流政策和效果超(弱)於預期;美國地產階段性回暖時長快(慢)於預期;其他國家的產業鏈政策出台及執行超(弱)於預期;美國經濟下行壓力增大時點和節奏(快)慢於預期;中美關係不確定性擾動;突發地緣政治事件的擾動;OPEC+及其成員國(額外)減產計劃超預期;美國頁岩油廠商增產(快)慢於預期。

【正文】

8月中旬以來,大宗商品市場出現明顯上漲,尤其表現在能源、工業和黑色方面。市場在關注本輪行情開啟原因之外,更加重視行情波動性和結束時點。本文就該問題進行簡要闡述。

▍ 行情原因:國內政策驅動+海外製造端階段性反彈

國內因素:政策驅動提振市場信心,宏觀數據邊際好轉

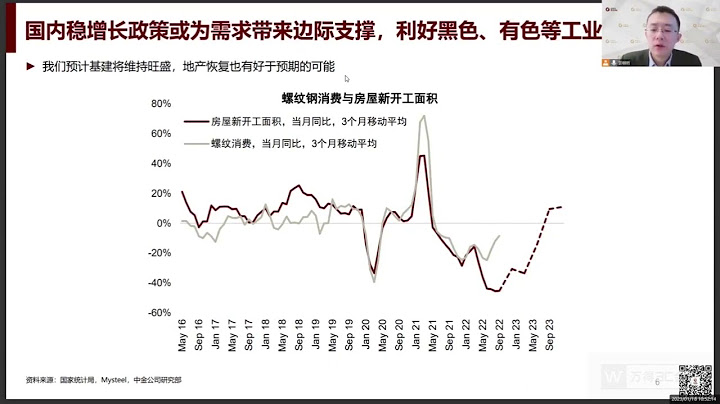

政策驅動提振市場情緒,我國宏觀數據出現邊際好轉的積極信號。8月中下旬進入7月政治局會議精神集中落實的窗口期。活躍資本市場和地產化債政策提振市場信心,經濟運行呈現邊際改善趨勢。PMI方面,8月我國製造業PMI指數錄得49.7,較上月上升0.4個百分點。隨著穩增長政策不斷落地生效,預計製造業景氣回暖趨勢將延續,製造業PMI有望於未來一到兩個月重回擴張區間。此外,8月高頻數據持續出現好勢頭,鋼廠高爐開工率、汽車全鋼胎開工率、整車貨運流量指數以及螺紋鋼、粗鋼產量均出現明顯的同比改善現象,高頻數據的好轉或暗示工業增加值同比增速有望較7月實現回升。

海外因素:地產轉暖+製造業迴流下的一系列積極的驅動力信號階段性釋放

本輪美國經濟下行周期的顯著特點是投資與消費周期錯位,投資周期先於消費服務業下行及企穩。本輪美國經濟下行周期呈現經濟體不同部門滾動交替下行的特點,與利率具有較強敏感性的投資周期在「滯後性緊貨幣,結構性寬財政」的作用下先於消費服務業下行及企穩,主要體現在地產階段性回暖(地產)和製造業迴流(製造)兩個方面:

地產方面結構性回暖。當前美國房地產市場表現冷熱不均,成屋市場「暖」而新屋市場「冷」,主要原因在於供給不足而非需求旺盛。(受此影響下),美國新屋市場營建許可和新屋開工出現好轉跡象;

製造業方面產能不斷迴流。2020年以來在拜登政府出台《重建美好家園(BBB)法案》、《2022年美國晶元與科學法案》和《2022年通脹削減法案》等一系列鼓勵製造業迴流政策的影響下,美國製造業投資、就業崗位數量等關鍵數據均出現好轉跡象。

在上述宏觀經濟變動的背景下,地產及製造業階段性轉暖的一系列驅動力和驗證信號不斷出現並形成,概括來看新的短周期邊際變化主要集中在以下幾個方面:

從高頻宏觀數據方面來看,美國製造業PMI連續兩個月出現止跌回升現象。8月美國ISM製造業PMI指數由上月的46.4升至47.6,高於47的市場預期,物價下跌速度減慢(48.4),生產分項重回擴張區間(50)。結合ISM調查數據,當前供需較為緊俏引發大宗商品價格上漲的品類主要集中在電氣設備(自動化設備、電氣元件、電力傳輸產品)、機械(液壓元件、機車車輛、閥門)、電子設備(電子元件、半導體)等製造業單品。製造業迴流增加了對本國產成品的需求是主要原因之一。

從產能利用率方面來看,美國製造業生產出現結構性轉好的趨勢。就產能利用率而言,7月全美整體產能利用率為79.3%,較上月的78.6%下行了0.7個百分點,整體分位水平位於43%。不過分行業看,車輛及零部件、航空及其他交通設備、高科技品類、電腦及電子產品和石油煤炭產品等細分行業或行業類別的產能利用率(2023年年初以來)持續回升,主要原因或在於美國製造業的企穩跡象(電子設備、交通設備)以及出口外需的作用(石油煤炭產品)。2022年美國二季度GDP環比中,非住宅固定投資中的運輸設備需求大幅增長,製造業迴流的積極影響值得關注。

從庫存周期的角度看,美國經濟或已進入被動去庫存階段。庫存規模方面,2023年5月,美國製造商及批發商庫存分別約為8530和9052億美元,同比增速分別約為-0.13%和1.3%。上一輪去庫階段最低點分別為-1.17%(製造商)和-6.06%(批發商),上輪庫存周期庫存增速同比從0值回落至極低值約半年左右。結合美國PMI指數連續兩月回升,美國經濟或已進入被動去庫存階段。不過絕大多數的製造端35個行業類別及細分行業同比增速與批發商22個行業類別及細分行業同比增速相對上月均持續呈現出回落的趨勢。當前積極信號尚未在庫存端發生顯著變化,驅動力信號仍處在傳導早期階段。

在國內政策驅動和海外經濟階段性韌性的共振作用下,大宗商品市場出現階段性上漲行情。整體來看,8月中旬大宗商品行情受益於多種因素催化。

第一,油價方面,商品屬性支撐油價偏強震蕩。7月美聯儲加息周期結束前後,國際油價的邊際定價權逐漸轉移至商品屬性,在沙特等主要產油國超預期延長額外的減產計劃和美國經濟階段性韌性較好的帶動下,國際油價持續上沖,帶動大宗商品市場走出相對於股債市場而言的超額收益。

第二,國內政策驅動和海外經濟共振支撐工業金屬和黑色系商品。國內方面,地產化債政策和宏觀基本面轉好提振黑色系和工業金屬的整體市場情緒。海外方面,在上半年家電出口高景氣的基礎上,地產階段性轉暖,製造業迴流驅動地產鏈、電氣設備、消費電子等主要工業門類供需雙方出現階段性回升利好銅等工業品。

第三,個別小品種的供給端擾動增加情緒面擾動。夏季受停產檢修及部分主要廠商投產不及預期的影響下,8月純鹼等市場現貨緊張,盤面大幅上調,或從情緒面提振大宗商品市場。

▍ 持續時長:觀察國內復甦預期差和海外經濟下行時點

國內方面,需觀察政策驅動與經濟復甦預期差的變化。當前市場仍處於博弈政策的關鍵階段,不過政策驅動與經濟復甦仍存在節奏上的不同,儘管出現了些許積極信號,但中國經濟復甦仍具有波動性和長期性。在強調「防風險、穩增長」避免「強刺激」的政策風格下,地產及工業復甦的斜率或相對溫和。在政策預期博弈結束後,市場或修正對於黑色和工業金屬的定價。從高頻數據的角度看,當前尚處於政策落地並在開工率方面出現結構性改善的早期階段,不過,煤炭、黑色、油氣、有色等上遊行業基本仍處於主動去庫存階段,營收下降和庫存增速下降,暫未看到下游銷售強積極信號導致「價格-開工-庫存-利潤-投資」驅動力因素出現較大轉向和企穩的跡象。經濟復甦仍需耐心和政策發力。

海外方面,當前美國投資端的階段性反彈屬於短周期擾動,消費端拖累或在四季度增大經濟下行壓力,基本面觸底反彈或靜待降息時點。消費端拖累影響下,美國經濟下行壓力增大。第一,縱觀6-8月美國就業市場的表現,新增就業人數、勞動參與率等主要指標均不斷下修,美國就業市場持續降溫,供需格局持續改善,真實就業情況或比此前主流認知更弱。結合模型測算,我們認為失業率可能會在10月前後加速上行;第二,美國居民端超額儲蓄或於四季度接近耗盡,消費景氣程度或將明顯漸弱,終端需求降溫可能拖累商品需求表現。第三,從投資端來看,居民購房能力和建築商融資能力都會受到高利率的抑制,我們預計增長乏力的美國房地產市場將難以在聯儲降息前成為推升整體經濟動能的主導因素。整體來看,美國經濟基本面觸底反彈的時點或待降息的到來。

整體來看,我們認為本輪大宗商品階段性行情的持續性需要觀察國內政策與經濟復甦預期差的變化和海外經濟下行壓力增大的時點。當期大宗商品定價的上邊界主要取決於「國內經濟復甦+海外經濟階段性韌性」,下邊界主要取決於「國內政策驅動+海外經濟下行壓力」。後續需重點關注的是:1)國內方面,政策推進連續性以及地產銷售恢復情況。當前尚處於政策推進並等待宏觀經濟及資本市場表現的早期階段,政策驅動或一定程度抬升資產價格波動區間的下邊界,但經濟復甦成色、效果和節奏仍是確定大宗商品行情上邊界的主要因素,短時政策驅動結束後仍需重點關注經濟基本面復甦情況。目前市場期待政策帶動下的高頻數據改善跡象,如若政策博弈與經濟復甦預期差拉大,商品市場或出現調整,直到下一輪政策博弈階段。當前階段應特別關注9月高頻數據的邊際走勢;2)海外方面,重點關注美國就業-消費端高頻數據的情況。四季度將進入美國「就業-消費」端表現的關鍵驗證區間,就業市場降溫和消費需求回落導致關鍵數據低於預期或將成為觸發資產價格回落的主要因素;3)原油等主要大宗商品供給端的擾動。油價方面,近期沙特額外減產計劃和俄羅斯原油出口額外減產計劃超預期延長至12月底提振市場情緒,不過年內該因素對油價的擾動預計漸弱,後續仍需關注2023年10月4日召開的OPEC+部長級聯合監測委員會(JMMC)第50次會議和2023年11月26日召開的第35屆OPEC+部長級會議,關注是否會出台進一步減產計劃或進一步延長前次減產計劃的行動。

▍ 風險因素:

美國製造業迴流政策和效果超(弱)於預期;

美國地產階段性回暖時長快(慢)於預期;

其他國家的產業鏈政策出台及執行超(弱)於預期;

美國經濟下行壓力增大時點和節奏(快)慢於預期;

中美關係不確定性擾動;

突發地緣政治事件的擾動;

OPEC+及其成員國(額外)減產計劃超預期;

美國頁岩油廠商增產(快)慢於預期。

本文作者:

崔嶸:海外宏觀經濟首席分析師,執業證書編號 S1010517040001

李翀:海外宏觀經濟分析師,執業證書編號 S1010522100001

本文節選自中信證券研究部已於2023年9月20日發布的《資產價格跨歷史周期比較系列專題之八—大宗商品階段性行情能持續多久?》報告,具體分析內容(包括相關風險提示、披露信息等)請詳見報告。若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。

本資料所載的證券市場研究信息是由中信證券股份有限公司(以下簡稱「中信證券」)的研究部編寫。中信證券研究部定位為面向專業機構投資者的賣方研究團隊。通過頭條賬號形式製作的本資料僅面向中信證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發行為。中信證券不因任何訂閱本頭條賬號的行為而將訂閱人視為中信證券的客戶。若您並非中信證券客戶中的金融機構專業投資者,為保證服務質量、控制投資風險,應首先聯繫中信證券機構銷售服務部門或經紀業務系統的客戶經理,完成投資者適當性匹配,並充分了解該項服務的性質、特點、使用的注意事項以及若不當使用可能會帶來的風險或損失,在此之前,請勿訂閱、接收或使用本頭條賬號中的信息。本資料難以設置訪問許可權,若給您造成不便,還請見諒!感謝您給予的理解和配合。若有任何疑問,敬請發送郵件至信箱[email protected]。

重要聲明:

本資料定位為「投資信息參考服務」,而非具體的「投資決策服務」,並不涉及對具體證券或金融工具在具體價位、具體時點、具體市場表現的判斷。需特別關注的是(1)本資料的接收者應當仔細閱讀所附的各項聲明、信息披露事項及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注投資評級和證券目標價格的預測時間周期,並準確理解投資評級的含義。(2)本資料所載的信息來源被認為是可靠的,但是中信證券不保證其準確性或完整,同時其相關的分析意見及推測可能會根據中信證券研究部後續發布的證券研究報告在不發出通知的情形下做出更改,也可能會因為使用不同的假設和標準、採用不同觀點和分析方法而與中信證券其它業務部門、單位或附屬機構在製作類似的其他材料時所給出的意見不同或者相反。(3)投資者在進行具體投資決策前,還須結合自身風險偏好、資金特點等具體情況並配合包括「選股」、「擇時」分析在內的各種其它輔助分析手段形成自主決策。為避免對本資料所涉及的研究方法、投資評級、目標價格等內容產生理解上的歧義,進而造成投資損失,在必要時應尋求專業投資顧問的指導。(4)上述列示的風險事項並未囊括不當使用本資料所涉及的全部風險。投資者不應單純依靠所接收的相關信息而取代自身的獨立判斷,須充分了解各類投資風險,自主作出投資決策並自行承擔投資風險。

本頭條號中的所有資料版權均屬中信證券。不得以任何方式修改、發送或複製本頭條號中的內容。除經中信證券認可的情況外,其他一切轉載行為均屬違法。版權所有,違者必究。