車輛保險是每一位車主都必須考慮的問題。它在車輛發生意外時,為車主提供相應的補償,從而減輕因意外帶來的經濟壓力。然而,仍有許多車主不清楚出險次數與保費的關係,經常接到車主朋友諮詢:車險一年能賠幾次啊?小事故值得出險嗎?出險明年保費要上漲,是不是私了更划算?

今天就來解答下車主朋友們關於車險的各種疑惑:

一、車險一年能賠幾次?

「答:」理論上車險保期內可以無限次賠償,但是車損維修金額不能超過投保的保額。

二、三者險一年最多能賠多少?

「答:」三者險一年內賠付次數也是不限次數的,但是單次理賠金額不超過投保保額,多次賠付保額不累計。

「舉個栗子:」

我三舅安全意識比較強,每年買車險都給他的五菱宏光把交強、車損、三者、駕乘險都配齊了。不過他一年要出險八百次,100萬的三者險每次都頂額賠,一共賠了8萬萬,也就是8個億,8個小目標了~。在他車險到期前如果繼續出險,除了他修車需要自費,因為3w的車損保額已經賠付完畢,三者險每次還是能賠最多100萬。 只不過明年應該沒有保險公司會讓他投保了!!!

三、出險對保費有什麼影響?

「答:」雖然車險每年可以不限次數出險,但是出險之後在第二年投保時就不會再享受優惠折扣了,出險次數多保費也要隨之增加。

出險對交強險保費的影響

以常見的5座私家車交強險為例,標準保費是950元/年,如果一直沒出險的情況下,保費每年可以在標準保費的基礎上優惠10%,最高可以優惠30%(665元)。如果出險一次,保費就會變回標準保費。如果出險次數多保費還會在標準保費基礎上上漲10%到1045元;如果撞死人了保費直接上浮30%到1235元。

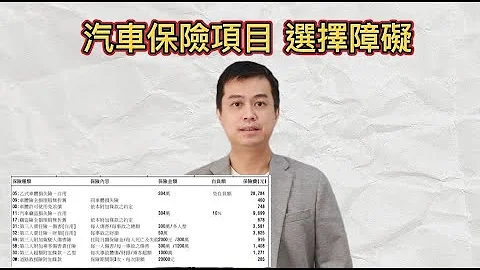

不同的地區和車型,標準保費也不同,具體可以參照下表:

出險對商業險保費的影響

商業險保費 =車型基礎保費 * NCD係數 * 自主核保係數 * 自主渠道係數 * 交通違法係數

由公式可以看出商業險的價格受NCD係數、自主核保係數、交通違法係數、自主渠道係數等多個因素影響。其中NCD係數也叫無賠款優待係數,就是根據我們連續投保的年限,出險次數來確定的。

出險次數多也不單單是對保費有影響,在實際操作中,連續3年內累計出險大於3次的車子投保選擇已經比較少了,很多保險公司都不願意承保,最後不止要花費更多的保費,也要付出更多的時間和精力成本來尋找願意承保的公司。所以也建議各位車主不要稍微有點小剮蹭就選擇報保險,最終可能得不償失。

四、怎樣選擇出險?

「答:」其實無論是否選擇出險,我們都是為了在保障對方和自身利益的前提下進行的,如果你發生事故後確實比較糾結要不要選擇報保險時可以參考下表:

五、有什麼建議?

綜上我們可以看出,車險出險對保費的影響還是比較大的,所以,為了降低保費成本並確保車輛安全,車主朋友們也應該要遵守交通規則、安全駕駛。祝願所有車主朋友們駕駛愉快,出行平安!

我們一定要認識到,購買車險的目的不是為了追求理賠,而是為了在意外發生時,給予我們一份保障和安心。

我是藍星,希望今天的分享對你有所幫助,我的微信公眾號:藍星說車險,關注我,讓你了解得更多!

(本文圖片來自網絡,如有侵權請聯繫刪除)