雖然2021年年末,「寧王」的泡沫已有破裂的傾向,但誰也不會料到,2022年農曆年後,寧德時代的股價下探態勢比谷愛凌跳大跳台還動人心弦。

圖源:baidu

自2022年2月7日以來的五個交易日中,寧德時代的股票有四個交易日下跌,截止2月11日收盤,其股價僅為489.99元/股,累計下跌17.32%,市值蒸發超2000億元。

雖然寧德時代的股票下跌與部分大型獲利盤基金移倉至消費等板塊有關,但蒼蠅不叮無縫的,從動力電池行業來看,寧德時代確實陷入了四面楚歌的境地。

份額之外的「寧王」

此前寧德時代之所以可以在資本市場獲得高市值,很大程度上得益於其在動力電池行業的「老大哥」地位。

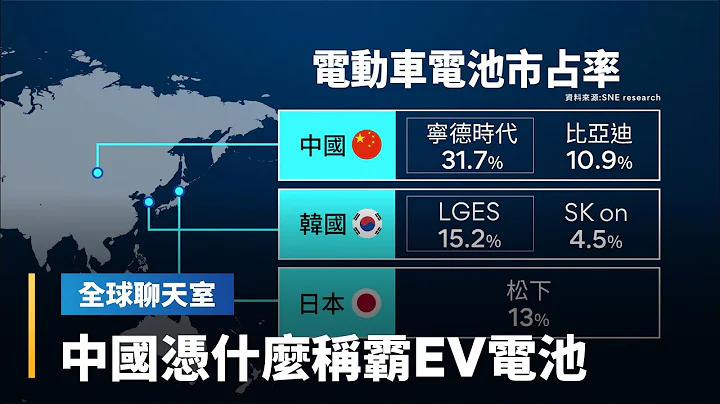

圖源:SNE Research

SNE Research發布的調研數據顯示,2021年,全球動力電池份額排名中,寧德時代佔據了32.6%的份額,同比增長8%,連續五年位居第一,比排名第二的LG能源高出了12.3%。

東方證券數據顯示,電動車的初始購車成本中,動力電池達到了40%。這也意味著車企如果不能通過品牌溢價、軟體加成等方式賺取高額的利潤,那麼汽車營收的大頭,都要給到寧德時代。

財報顯示,2021年前三季度,寧德時代實現營收733.62億元,同比增長132.73%;凈利潤77.5億元,同比增長130.9%。由此來看,伴隨著動力電池份額的攀升,寧德時代確實收穫了不俗的業績。

如果新能源汽車市場已經高度成熟,那麼成為寡頭的寧德時代自然可以躺著數錢,但是乘聯會數據顯示,2021年中國新能源汽車滲透率僅為14.8%,市場還有極大的增長空間。

但是遺憾的是,寧德時代並不能無限地滿足市場的缺口。

圖源:新浪財經

2021年,在晶元荒之外,新能源廠商最大的感受,就是電池荒。蜂巢能源董事長兼CEO楊紅新在接受採訪時曾表示:「目前新能源汽車行業的電池缺口達30%-50%,預計一直到2025年,電池產能都是緊張的」。

SNE Research發布的數據也顯示,到2023年,全球電動汽車對動力電池的需求將達406GWh,而動力電池供應預計為335GWh,缺口約18%。

圖源:汽車之家

2021年4月,紅杉資本沈南鵬問及曾毓群,如何給車企分配電池?曾毓群的回復是按「錢」分配。

簡而言之,如果有車企想要採購寧德時代的動力電池,那麼前者需要向後者做出未來5年乃至10年的電池需求承諾,並需要繳納以億元為單位的保證金。

對此,曾毓群解釋稱:「沒有錢的承諾,是不認真的。」

內憂和外患

一方面市場的產能並沒有得到完全的滿足,另一方面,寧德時代在出貨方面又極為「勢力」,那麼引發的結果,自然是二線廠商的拚命追趕,以及車企的大規模「逃離」。

首先,對於車企來說,受限的電池供應就相當於被套上了「緊箍咒」,將會直接影響汽車的交付量。2021年3月,蔚來汽車董事長李斌對外表示,相比晶元,第二季度產能最大的限制瓶頸將會是電池。財報顯示,2021年3月到5月,蔚來的新車交付量分別僅為7257台、7102台和6711台。

圖源:新浪財經

到了2021年Q3財報會上,李斌依然抓住此事不放,對外表示,儘管花了很多投資去增加寧德時代的產能,但是電池供應依然限制住了蔚來汽車的交付。

既然寧德時代的產能不能滿足自己需求,那麼車企能做的,自然是主動外出覓食。

2021年末,36氪發消息稱,小鵬已決定削減寧德時代的供貨份額,引入新的主力電池供應商中航鋰電。而小鵬汽車財務副總裁Dennis曾表示,引入成本更低的電池後,預計可以將小鵬汽車的毛利提升 1%-2%。

圖源:界面新聞

無獨有偶,2020年,特斯拉創始人馬斯克也曾對外表示,位於弗里蒙特的「試驗工廠」已開始量產4680電池。預計2021年底,該工廠的年電池產量將達到10GWh。

盡然車企們有需求,一直潛伏於寧德時代陰影下的電池供應商們自然會抓住機會,試圖擴大自身的影響力。這其中最典型的代表當屬LG新能源。

2022年1月27日,LG新能源正式在韓上市 ,發行價為30萬韓元/股,上市首日股價就沖至59.8萬韓元,增長近100%。

圖源:百度百科

考慮到上市後就會有更充足的資金擴大生產,LG新能源未來將成為寧德時代不可小覷的競爭對手。LG新能源首席執行官權英壽就曾表示:「在電動汽車電池市場的全球競賽中,LG新能源將很快擊敗中國競爭對手寧德時代。」

與國際企業相同步,中國的電池企業也開始圍剿寧德時代。

此前,在政策的風口下,寧德時代靠著「重倉」三元鋰,獨步天下。但是寧德時代沒有意料到的是,2021年後,隨著政策退坡,電池原材料成本上升,磷酸鐵鋰迅速迎來自己的第二春。

中國汽車動力電池產業創新聯盟發布的數據顯示,2021年,中國動力電池市場中。三元電池裝車量為 74.3GWh,佔總裝車量的48.1%,同比增長91.3%;磷酸鐵鋰電池裝車量為79.8GWh,總裝車量的51.7%,同比增長227.4%。

圖源:汽車之家

而磷酸鐵鋰電池正是比亞迪最重要的資產。官方資料顯示,比亞迪自研的磷酸鐵鋰刀片電池在將傳統電池利用率提高50%以上,續航里程提高50%以上的同時,相較於三元鋰電池,還兼具了更出色的安全性,甚至可以安然通過穿刺試驗。

面對市場的需求,比亞迪也一步步「市場化」自家的電池技術。36氪透露的信息顯示,特斯拉、蔚來等車企正積極和比亞迪進行洽談,未來極有可能達成電池方面的合作。與LG新能源類似,在接受彭博社採訪,比亞迪創始人王傳福也透露,計劃於2022年將比亞迪旗下的電池業務剝離上市。

由於電池上游原材料本身就有一定的天花板,面對下游車企和二線電池廠商的狼奔豕突,寧德時代能做的,除了擴大產能外,就是給資本市場講一個更宏達的故事,以穩住市值。

2022年1月18日,寧德時代子公司時代電服推出換電服務品牌EVOGO「樂行換電」以及一系列配套解決方案。

圖源:新浪財經

據了解,寧德時代的「巧克力換電塊」可適配A00級、B級到C級的乘用車等全球八成已上市或即將上市的純電平台開發的汽車產品。

事實上,從政策和趨勢的角度來看,寧德時代的「新故事」確實有一定的吸引力。

比如,2021年10月,工信部辦公廳印發《關於啟動新能源汽車換電模式應用試點工作的通知》就表示,將在北京、南京、武漢等11個城市啟動新能源汽車換電業務的試點。

圖源:leadleo

頭豹研究院調研數據也顯示,2020年,中國新能源行業換電市場規模僅為382億元,預計十年後,這一數字將達到10356億,十年增長2610.99%。

2021年半年報顯示,寧德時代的收入中,To B端的動力電池業務佔比達到了80%。換電模式一方面迎合了趨勢,另一方面也可以拓寬C端業務,對於寧德時代來說,確實極具想像力。

但需要注意的是,換電模式雖然理想很豐滿,但是與供應鏈坐等車企商們不同,運營商需要主動出擊,負擔極高的運營成本。

以蔚來為例,由於換電站屬於實打實的「地產項目」,隨著相關門店數量的越來越多,蔚來的虧損也越來越大。2021年Q2財報顯示,蔚來單個換電站建設成本約為200萬元。按蔚來此前設想的2021年底前建設500座的目標來看,蔚來單在換電站上就要投入超10億元。

對於過分看重「錢」的寧德時代來說,能否持續推動這種需要砸錢的業務,成了一個未知數。

![[MAMA 2022] IVE, KEP1ER, NMIXX, LE SSERAFIM, NEWJEANS - 'Cheer Up' Lyrics (Color Coded Lyrics) - 天天要聞](https://i.ytimg.com/vi/emQIKe2tGl8/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLBitWecJGXwnCsgIXjiSuzCmdM-1w)

![NewJeans在宣布獲大賞後全員毫無反應 「你們忘了嗎?我們是NewJeans啊」XD| [K-潮流] - 天天要聞](https://i.ytimg.com/vi/VpJrVDAgBLs/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLAaXE8uvu_gvrtmhqxrfNkwM21qLA)

![[2022 MAMA] IVE&Kep1er&NMIXX&LE SSERAFIM&NewJeans - CHEER UP | Mnet 221129 방송 - 天天要聞](https://i.ytimg.com/vi/d2heDnR3sjc/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLAaAaOJ1FOuMVt8zl0aAdxxx1s2FQ)

![[2022 MAMA] IVE&Kep1er&NMIXX&LESSERAFIM&NewJeans-ELEVEN+WADADA+O.O+FEARLESS+Hypeboy | Mnet 221129 방송 - 天天要聞](https://i.ytimg.com/vi/IJks7TIDfnk/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLBY-vECgvowNPEf_1BO1TlRrKZwjw)