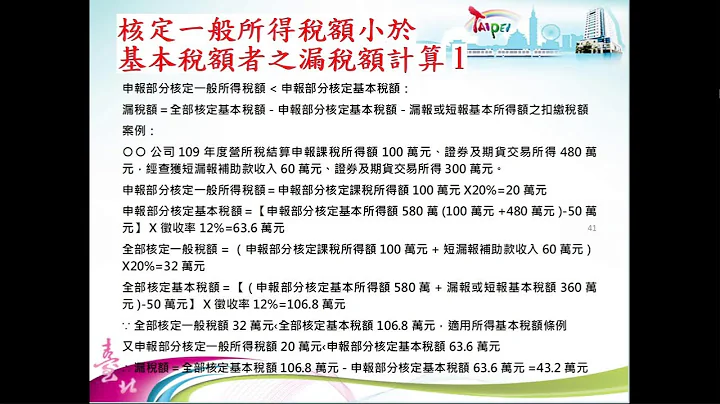

信息披露制度是全面註冊制的核心。近期,證監會有關負責人在多場新聞發布會上提到,將加強信息披露與交易監管聯動,對相關線索進行增維拓展分析,持續、精準、高效打擊,讓敢於以身試法的公司受教訓、長記性。涉稅信息是上市公司財務信息的主要組成部分。筆者梳理上市公司公告發現,部分上市公司因涉稅信息披露不及時、不全面受到監管部門處罰。

收到《稅務處理決定書》

信息披露不及時

2023年4月,上市公司X公司在其2022年年報中披露,公司2017年—2019年少繳稅款,於2022年9月19日收到某稅務局稽查局出具的《稅務處理決定書》,需要補繳稅款及滯納金2700餘萬元,這一金額達到X公司2022年度凈利潤的132.57%。X公司已於2022年11月繳納了相應稅金。在收到《稅務處理決定書》和繳納稅金時,X公司均未披露相關情況,只是在2022年年報中進行了披露。

深圳證券交易所認為,X公司在收到《稅務處理決定書》後,未及時履行相關信息披露義務,違反了《深圳證券交易所股票上市規則》的相關規定,於2023年5月對X公司下發了監管函。深交所在監管函中提醒X公司及全體董事、監事、高級管理人員嚴格遵守證券法、公司法等法律法規,以及《深圳證券交易所股票上市規則》及相關規定,真實、準確、完整、及時、公平地履行信息披露義務,杜絕此類事件發生。

根據《深圳證券交易所股票上市規則》相關規定,上市公司受到其他有權機關重大行政處罰使公司面臨重大風險時,應當及時披露相關情況及對公司的影響。以X公司的情況為例,其需要補繳的稅金達到公司當年凈利潤的132.57%,可能因此面臨重大風險,所以已經達到披露標準,須在收到《稅務處理決定書》時及時披露相關情況。

因涉稅事項佔用資金

未及時發布公告

2020年3月,上市公司H公司實際控制人陳某轉讓了一部分其通過W合夥企業(H公司的第二大股東)間接持有的公司股份給外部股權投資基金,並由W合夥企業於2020年4月按照20%稅率代扣代繳個人所得稅。

2021年7月,W合夥企業接到稅務部門通知,要求其按35%的稅率儘快補繳股權轉讓所得稅款約1700萬元。由於陳某短期內無法籌集1700萬元的資金,H公司及子公司於2021年7月23日以公司自有資金(非募集資金)借款1700萬元給W合夥企業用於補稅,占公司2021年6月30日凈資產的2.33%。2021年7月30日,陳某所借款項全部通過W合夥企業歸還完畢。

H公司的上述行為,屬於關聯人非經營性資金占用,H公司未履行審議程序、未及時發布臨時公告,直至2022年2月19日才對外披露相關情況。監管部門認為,H公司發生的關聯人非經營性資金占用行為構成關聯交易,屬於證券法規定的應當及時披露的重大事件。但是,H公司未按規定及時發布臨時公告,違反了證券法相關規定,構成證券法所述信息披露違法情形。最終,監管部門對H公司給予警告,並處以100萬元罰款;對陳某處以50萬元罰款;對公司董秘及財務總監給予警告,並分別處以30萬元罰款。

受到稅務處罰

未詳細說明情況

2022年2月,上市公司D公司在《關於子公司收到〈稅務行政處罰決定書〉的公告》中披露,其全資子公司違反《中華人民共和國發票管理辦法》相關規定,向某省兩家新能源有限公司開具合計1.94億元發票,涉及稅額2500餘萬元,非法獲利約26萬元,被某稅務局稽查局沒收相應違法所得,並處人民幣50萬元罰款。D公司認為,本次稅務行政處罰事項未觸及《深圳證券交易所股票上市規則》規定的重大違法強制退市情形,不會對公司持續經營產生重大不利影響。雖然D公司發布了相關公告,但未就相關業務情況進行詳細說明。

D公司發布公告當日,深圳證券交易所下發關注函,表示對D公司受到稅務行政處罰的事項予以關注,要求D公司對相關事項進行核查說明。需要說明的事項主要有:《稅務行政處罰決定書》涉及的兩家新能源有限公司及其主要股東是否與D公司及董事、監事、高級管理人員,或者與D公司控股股東、實際控制人、持股5%以上股東及其董事、監事、高級管理人員存在關聯關係;D公司向兩家公司違規開具1.94億元發票的具體情況,包括但不限於違規開具1.94億元發票的主要原因和目的,是否存在真實交易行為,所涉業務是否與D公司主業相關,以及D公司前期的會計處理及處理依據;

說明D公司是否存在虛構業務的財務舞弊情形,是否應對以前年度財務報告進行會計差錯更正,並測算相關財務數據變化對D公司2017年—2020年業績承諾實現情況的影響,以及對上市公司各年度財務數據的影響。此後,D公司再次發布公告對深交所關注的事項予以詳細說明。

從關注函列舉的需要上市公司核查說明的事項來看,深圳證券交易所十分關註上市公司受到稅務行政處罰的情況,尤其是具體的業務交易情況、財務處理情況以及處罰對上市公司的影響等。因此,上市公司在面臨稅務行政處罰時,應主動、詳盡披露相關情況,客觀說明受到處罰可能對公司的影響,以免因信息披露不全面,受到監管部門進一步關注和問詢。

- 來源:中國稅務報

- 作者:姜新錄 魏海濤