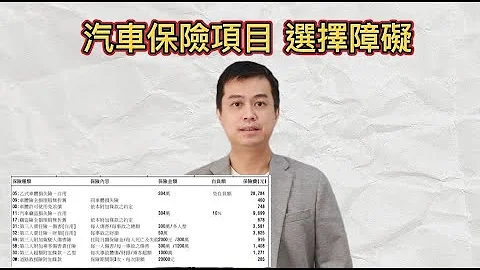

2020年9月19日,中国银保监会发布的车险综合改革指导意见开始实施,其中最引人关注的一项变革是将发动机涉水险(简称涉水险)从单独的险种转变为捆绑在车损险内。这一改革在保险业界引起了广泛讨论,广大车主们也对此表示了高度关注。

涉水险作为车损险的附加险种,其存在本身就是为了对发动机因涉水所造成的损失进行赔偿。

然而,在新的车损险中,“附加发动机进水损坏除外特约条款”作为减费条款,即车损险默认对发动机涉水损失进行赔付,如果车主不需要此项条款内容,可以选择该除外条款,保费会相应降低,但保险公司将不会对发动机涉水损失进行赔偿。

这一变革对于车主来说,无疑提供了一个更加灵活的选择。对于一些车主来说,他们可能更加关注车损险的保障范围,而对于发动机涉水损失的保障需求不高,此时他们可以选择降低保费,减少支出。

然而,对于一些车主来说,他们可能更加看重涉水险的保障作用,此时他们可以选择保留该项条款,确保在发动机涉水损失时能够得到相应的赔偿。

然而,这一变革对于保险公司来说,无疑也带来了新的挑战。在旧的保险制度下,保险公司只需对发动机涉水损失进行单独的保险赔付。

而在新的保险制度下,保险公司需要对车辆的全部损失进行赔付,这无疑增加了保险公司的赔付压力和经营成本。

为了应对这一挑战,保险公司可能需要进一步优化保险理赔流程,提高服务效率和质量。同时,保险公司也需要加强对车主的风险教育,帮助他们更好地理解保险条款和保障范围,引导他们做出更加合理的保险选择。

车险综合改革的实施,体现了中国保险业进一步深化改革、提升服务水平的决心和信心。

虽然改革过程中可能会遇到一些挑战和问题,但是我们有理由相信,在广大车主、保险公司和社会各界的共同努力下,车险综合改革一定会取得成功,为广大车主提供更加优质、便捷的保险服务。