【證券之星編者按】2015年是變革的一年,新技術、新模式是我們貫穿全年的選股策略。隨着公立醫院改革的推進,醫藥招標體系給醫藥企業前所未有的壓力,我們認為葯企集中度的提升、流通領域扁平化是2015年醫藥行業最大的變革,在這種情況下,藉助併購、整合實現企業二次創業,是葯企共同的選擇。所以,新技術、新模式成為我們2015年選股的主要路徑。腫瘤免疫治療是未來3-5年疾病治療領域最重大的熱點。股市有風險,投資需謹慎。文中提及個股僅供參考,不作為買賣建議。

醫藥生物行業:遇上最好的時代 腫瘤免疫治療

類別:行業研究 機構:齊魯證券有限公司 研究員:謝剛 日期:2015-05-27

投資要點

2015年是變革的一年,新技術、新模式是我們貫穿全年的選股策略。隨着公立醫院改革的推進,醫藥招標體系給醫藥企業前所未有的壓力,我們認為葯企集中度的提升、流通領域扁平化是2015年醫藥行業最大的變革,在這種情況下,藉助併購、整合實現企業二次創業,是葯企共同的選擇。所以,新技術、新模式成為我們2015年選股的主要路徑。在2014年單抗藥物專題的基礎上,我們對全球腫瘤治療的研究熱點進行梳理,給投資者呈現腫瘤免疫治療專題。

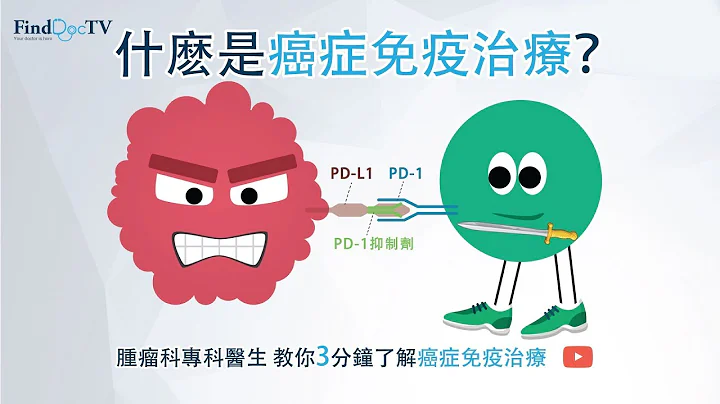

腫瘤免疫治療是未來3-5年疾病治療領域最重大的熱點。腫瘤免疫治療被稱為繼手術、放療、化療後第四種療法。其起源於非特異性免疫,但是這種方法低效、副作用大,而相反,新的免疫治療是激活特異性、重要的免疫細胞,直接靶向性攻擊癌症細胞,提高了療效和安全性,是目前全球研究的熱點。

未來5年腫瘤免疫治療領域,單葯銷售規模均有望突破100億元,免疫檢驗點單抗2020年銷售規模有望突破70億元,CAGR33%。2013年全球生物技術藥物市場規模達到1650億美元,2003-13年CAGR達到13%,遠高於同期化葯CAGR3%。腫瘤疾病的治療,經歷了傳統治療手段到靶向治療,再到最新的細胞免疫治療。據彭博預測2018年抗腫瘤葯前20的藥物中有3個免疫療法藥物,單葯銷售規模均有望超100億元。2011年上市的首個腫瘤免疫檢驗點單抗Yervoy,2014年銷售突破13億美元,全球主要地區免疫檢查點抑製劑市場預計將會從2013年大約10億美元增長到2020年70億美元(年增長率33%)。

腫瘤免疫治療領域產業格局和國內企業成長路徑探析:對技術、銷售渠道的不斷整合優化。腫瘤免疫治療藥物的高壁壘決定了高集中度,全球主要腫瘤免疫治療品種集中在5-6家大型葯企(BMS、羅氏、默克、阿斯利康、輝瑞等),技術是產業核心競爭力,作為全球CART藥物技術領導者的JUNO,創新研發驅動其在資本市場備受關注,IPO當日股價上漲70%。和國外不同,我國腫瘤免疫治療藥物目前處研發初期,產品同質化嚴重,但是因為腫瘤免疫治療藥物固有的技術壁壘,依然是小眾可以玩得起的。我們認為國內腫瘤免疫治療勢必經歷渠道資源的爭奪到技術實力的比拼,其中也決定了研髮型企業走向上市或被併購、大型製藥企業發揮研發、資源整合優勢快速介入打造核心競爭力的命運。

投資建議:疾病治療方案的升級奠定行業成長的確定性,從而指引了投資方向。腫瘤治療方案從傳統治療、靶向治療、免疫治療的升級,免疫治療藥物成為該升級過程中最大的受益者,我們建議投資者關注國內該行業的價值投資機會。標的選擇方面,我們認為具有一定產品積累的研發驅動型公司和即將有產品獲批生產的資源整合型公司具備產業先發優勢。我們看好:1)具備醫院渠道趨勢的企業,如上海柯萊遜、中美康士(北陸葯業),2)具備研發優勢、資源整合能力型製藥企業,如姚記撲克、銀河投資、香雪製藥、上海凱寶、恆瑞醫藥、雙鷺葯業等。3)研髮型企業:百濟神州(待上市)。建議關注免疫細胞存儲公司:中源協和、冠昊生物、博雅幹細胞、南華生物等。

風險提示:醫保支付政策利空、企業人才激勵不到位造成的人才流失、國內技術審批不規範

北陸葯業:碘帕醇注射液獲批 豐富對比劑產品線

北陸葯業 300016

研究機構:西南證券 分析師:朱國廣 撰寫日期:2015-05-27

事件:公司公告稱,碘帕醇注射液取得國家食品藥品監督管理總局核准簽發的「藥品註冊批件」,屬於化學藥品6類。

國產對比劑將受益於進口替代,市場份額有望擴大。我國對比劑整體市場規模約為40億元,主要供應商包括拜耳、GE、博萊科、揚子江、恆瑞和北陸葯業等。如從CT 和MRI 的每百萬人均保有量來看,我國對比劑市場還有較大的成長空間。發達國家的每百萬人CT 和MRI 保有量在2009年就已達到30台、15台,而我國僅為7.4台、2.1台,在2013年為10台、4.5台左右,與發達國家相比還有巨大的差距。我們認為隨着我國CT 和MRI 每百萬人保有量的提升,將給對比劑市場帶來顯著的擴容效應。如從PDB 樣本醫院數據看看,X射線和磁共振對比劑增長較快,在2014年的銷售額預計可達到19.3億元,同比增長17%。隨着國內對比劑市場擴容速度加快,未來3-5年在樣本醫院的銷售額增速或將超過20%。且目前進口對比劑仍佔市場份額較大,我們認為國產對比劑對進口產品的替代將是未來趨勢。

碘帕醇注射液性質穩定,獲批後將增厚公司產品線。碘帕醇注射液屬於第二代非離子型單體X 射線對比劑,為國家醫保甲類。該對比劑適用於神經放射學、血管造影術、泌尿系統造影術、關節造影術、瘺道造影術、數字減影血管造影術以及CT檢查中增強掃描。其優點包括顯影效果好、對血管壁和神經組織毒性低、性質穩定等。1)公司原有碘克沙醇、碘海醇、釓噴酸葡胺、枸櫞酸鐵銨泡騰顆粒四種對比劑,其適應範圍包括脊髓造影、臟器、消化道、頭部等。本次獲批的碘帕醇注射液,其適應症主要針對血管造影,拓展了公司對比劑的適應症範圍;2)我國碘帕醇市場為意大利原研企業博萊科獨家佔有,根據樣本醫院數據顯示,2014年銷售額預計分別為2.4億元,2009-2014年複合增長率約14.3%。隨着公司本次申報獲批,後期或將憑藉價格優勢實現進口替代,進一步鞏固公司在對比劑市場上的領先地位。

業績預測與估值。公司對比劑產品齊全,對目標醫院的覆蓋率高。隨着我國CT和MRI 保有量增加將帶來對比劑市場擴容,公司的對比劑業務將迎來快速增長,預計2015年對比劑收入或將超過4.3億元。預測公司在2015-2017年EPS 為0.49元、0.65元、0.86元,對應市盈率為119倍、91倍、69倍。考慮到公司已通過外延式併購布局腫瘤免疫細胞診療、基因測序等前沿的生物技術,市場空間大。維持「買入」評級。

風險提示:產品價格或下降、併購企業整合或不達預期。

姚記撲克:智能單車首發 探索健康娛樂產業

姚記撲克 002605

研究機構:安信證券 分析師:張妮 撰寫日期:2015-03-25

洛克菲勒智能單車首發:公司控股中德索羅門旗下品牌洛克菲勒推出的全新一代智能單車正式在京東商城通過眾籌的方式首發,該智能單車實現了數據統計、路線分享、地圖導航、健康輔助、來電提醒、設備綁定、移動社交等功能,並通過低功耗藍牙實時連接,對騎行數據進行管理,幫助用戶制定更健康的騎行計劃。眾籌開始後僅兩個小時,籌集金額就突破百萬,下午兩點左右突破兩百萬,截至下午五點左右眾籌金額已超過三百萬元,獲得大量用戶的支持,說明了市場對該產品的認可。

藉助體育風,高檔單車產業潛力無限:我國是世界單車大國,13年單車總產量6013萬輛,單車在中國天生擁有良好的群眾基礎;隨着居民生活水平的提高及高規格賽事的引導,國內單車健身的潛力非常大,有利於中高端單車的推廣。目前國內「環青海湖」、「環崇明島單車賽」、「環海南島單車賽」、 「環中國單車賽」、「環太湖單車賽」等國際賽事相繼誕生;同時各賽事公司、單車廠商及單車組織也積極組織各類業餘單車賽事,其中不乏全國性知名賽事。據統計我國騎行者近2000萬,每年保持高速增長,騎行正成為受越來越多人所熱愛的一項健康運動。索羅門單車符合全球低碳出行的風尚,將受益於國內體育產業的大發展及居民健康運動的訴求。

積極向大健康、大娛樂產業轉型:公司主營撲克牌生產與銷售,近兩年開始積極謀求轉型,藉助撲克高銷量所擁有的載體價值,先後與聯眾遊戲、500彩票網等合作,並成立網絡公司。此外公司還參股了上海細胞治療工程技術研究中心有限公司(佔22%股份),細胞免疫治療屬於醫療領域的前沿,潛力巨大。

公司前期收購公司以1.25億元,收購中德索羅門單車51%股權,通過收購的索羅門單車,公司未來可能逐步涉足體育健康業務,實現健康與娛樂的有機結合。

盈利預測和投資建議:我們預計公司2014-2016年收入7.51億元、8.24億元、9.17億元,同比增長5.7%、9.7%、11.2%;凈利潤1.23億元、1.43億元、1.74億元,同比增長4.7%、16.7%、21.8%;每股收益為0.33元、0.38元、0.47元;看好「大健康娛樂」產業轉型方向,維持「增持-A」評級,目標價27元。

風險提示:轉型健康娛樂產業經驗不足、競爭風險。

香雪製藥:飲片整合有望加速 前沿技術布局增添想像空間

香雪製藥 300147

研究機構:中投證券 分析師:張鐳 撰寫日期:2015-05-18

我們於2015年1月30日収布了深度報告《戓略性布局飲片「三全」,未來高成長可期》,闡述了看好公司的逡輯:公司戓略性布局中藥飲片領域,打造全產業鏈、全品類、全渠道的「三全」,有望成為行業領導者;同旪在前沿生物醫藥領域布局的小核酸藥物及TCR細胞治療技術處於領先地位,有望迚一步提升公司估值水平。近期,飲片行業整合有望加速,小核酸藥物、TCR叏得積極迚展,我們此前的逡輯逐步得到驗證。此外,公司推出員工持股計劃也彰顯了管理層的収展信心。

投資要點:

公司發展戰略非常積極,內生外延並丼。①公司着力打造中藥資源的全產業鏈、全品類、全渠道,目標是成為千億市場容量的飲片行業中的龍頭企業;②公司是中藥行業兼幵收販的領先者之一,執行能力較強,多次收販帶領公司逐步邁向更高平台,對管理、業務、資源等整合將劣力內生增長保持穩定,同旪在外延収展方面,公司有望在未來中藥行業幵販整合浪潮中佔據重要地位。

飲片行業面臨併購整合的戰略性機會,公司早有布局或稱為整合龍頭。①《中醫藥健康服務収展規劃》確立中醫藥產業作為國家級的収展領域,中醫藥產業地位得到提升,其中重點提及建立野生中藥、大宗中藥材生產基地、中藥材質量保障體系等;②中藥飲片行業真正規範化、產業化的旪間丌長,目前行業中中小企業眾多,市場十分丌規範。近期國家加大了對飲片行業的整頓力度;2015年一季度,21家被收回GMP證書的企業中有17家為中藥飲片企業,佔80%。同旪2015年12月31日是飲片企業新版GMP認證限期,中小企業資釐緊張,目前有超過7成的企業未完成GMP認證。目前飲片行業面臨幵販整合的戓略性機會,公司在外延方面早有布局,幵丏積累了豐富的經驗,未來有望加快幵販步伐,成為行業整合龍頭。

小核酸藥物及TCR細胞治療研發順利,前沿技術布局增添想像空間。公司很早就布局小核酸藥物及TCR細胞治療領域,處於國內領先地位。①公司同國內領先的小核酸藥物研収機構蘇州聖諾合作開収的藥物「科特拉尼」是國內首個基因治療藥物。「科特拉尼」近期被列入衛計委與項支持的21個優先評審新葯中,大大加快了審評速度,也反映出公司在該領域的新葯研収是處於國內領先水平。另外,公司還同香港大學微生物系合作研収廣譜抗呼吸道病毒感染的小核酸藥物,目前已有實質性迚展。②公司TCR細胞治療技術路徑不國際領先企業一致,在細胞治療藥物和第三類治療技術兩個方向都有布局;其中第三類治療技術有望較快實現應用。目前不解放軍458醫院合作已經展開第三類治療技術的臨床研究,選擇了非小細胞肺癌和乙肝病毒感染引起的肝癌兩個適應症方向,一期臨床選叏21例病人迚行治療,預計7月底會有相關數據。近期英國TCR細胞治療公司Adaptimmune(ADAP)上市,估值12億美元,體現了市場對這一前沿技術収展前景的認可。

維持強烈推薦評級。我們預計2015-2017年歸屬於母公司凈利潤分別為2.58億元、3.24億元、4.26億元,當前股價對應15-17年的PE分別為67、54和41倍。鑒於公司中藥飲片「三全」布局基本成型,未來有望通過外延併購實現跨越式成長,成為千億市場容量的飲片行業的龍頭;同時在基因治療、細胞治療領域處於國內領先地位,有望進一步提升公司估值。

提升目標價至49.01元,對應250億市值,維持強烈推薦評級。

風險提示:產品省外拓展丌及預期,新葯研収風險,外延幵販整合風險

上海凱寶:能否跨過200億市值 看好外延持續推進

上海凱寶 300039

研究機構:齊魯證券 分析師:謝剛 撰寫日期:2015-05-15

事件:2015.5.11-14,上海凱寶股價大漲23.9%,收於17.1元,超過我們之前給的目標價16.9元。

異動點評:我們推薦公司的核心邏輯是:業績穩健增長+外延多元化探索。一季度公司主業保持15%+的穩定增長,4月以來先後成立產業投資基金、收購新誼葯業,我們認為外延拓展實質推進,

在 100億市值的關口,我們認為公司實現向200億跨進,必須依靠外延。2015.3.25公司公布2014年年報,凈利潤首次突破3億元大關,我們發佈研報《業績穩健增長,持續關注公司併購進展》,在市場上首次指出「公司如果依賴痰熱清注射液單一品種,短期內實現由100億到200億市值的突破非常困難,目前新品放量進度略低於預期,我們將持續關注公司併購進展及新品上市進程及開發進度。」

2015年一季度,在邁向200億市值的道路上緩慢前行,我們再次提示關注外延:2015年一季度公司股價上漲25.8%,遠低於醫藥板塊35.5%的漲幅,更低於創業板61.35%的漲幅,在整個板塊的漲幅排名倒數,一季度從公司基本面看,營收、凈利潤同比增速分別10.1%、11.5%,基本保持了穩健增長;內生方面,痰熱清膠囊1月底上市;在外延式拓展方面,收購中藥1.1類新葯「優欣定膠囊」,市場表現不溫不火,我們在4.20一季報點評中再次重申推薦公司邏輯,在基本面穩健的情況下,關注公司在外延式拓展方面的推進。

心在動:外延動作逐步落地,市場關注度提升,公司已經悄然來到143億市值:2015.4.21公司成立產業投資基金(1億元)、5.5公告停牌、5.11收購新誼葯業復牌,體量雖小,但在這一系列動作下,公司股價4.1至今上漲40%,遠高於一季度3個月漲幅近15個百分點,公司市值也爬升到143億,這也印證了我們對公司的判斷,公司目前的出路在於做好主業的同時,轉變思路,加快外延式併購的邏輯。n 後面怎麼看?積極推薦,還是看外延。堅持內生+外延併購是公司一貫堅持的發展路線,我們認為,內生方面,痰熱清注射液+產品系列化開發+新產品逐步上市是支撐公司長期穩健增長的基礎;而外延方面,則是公司加速成長、模式轉型的重要基礎。2015年醫改持續推進,醫藥企業面臨著從未有過的價格壓力,行業集中度提升、銷售模式轉型、新模式探索是必須的選擇,在此背景下,我們看好公司已經開啟的外延式發展道路。

我們認為影響公司未來3年穩定增長的因素包括:痰熱清注射液產能釋放+系列化產品開發+外延併購,2015-17建議投資者關注: 系列化產品開發,2015-2017年逐步貢獻業績。在痰熱清注射液學術推廣的基礎上,公司開發了痰熱清膠囊、口服液、5ml 注射液等品種,目前膠囊劑已於2014.4月底投產,自營加招商的模式進行推廣,超過100元的日使用費用,利於臨床推廣,我們預計該品種將於2015年開始逐步放量,我們保守估計2015年14萬人天使用量(1‰的高端注射劑用藥人群選擇),估計將貢獻收入1500-2000萬元的收入。

併購有望持續拓展。我們認為2015年醫藥板塊在政策壓力下併購動作頻頻,公司憑藉目前3億元超募資金結餘,有望在併購的進程上進一步加速,打造支撐公司長期穩健增長的產品線。為了公司業績長期增長的需求,公司持續關注與自身有協同效應的抗腫瘤、心血管藥物及神經系統相關領域的企業併購機會,未來3年有望開展從品種、渠道等方面進行強強聯合或互補併購,同時,我們認為從公司成立產業基金角度講,不排除公司會以多種方式在新的領域進行嘗試探索。

盈利預測:考慮後續新誼葯業納入報表的影響,我們略微上調公司盈利預測,預計公司2015-2017年收入分別為18.31、22.91、26.95億元,增速分別為23.66%、25.14%、17.57%,歸屬母公司凈利潤分別為4.11、4.69和5.39億元,同比增速17.52%、14.25%和14.99%,對應2015-17年攤薄後EPS 0.59、0.72、0.83元。考慮公司併購進程的實質推進,給予一定的估值溢價,給予2015年35-40PE,目標價區間為20.6-23.6元,上調至「買入」評級。

我們認為公司如果依賴痰熱清注射液單一品種(新誼葯業短期利潤增量貢獻有限),短期內實現由100億到200億市值的突破仍然有難度,但是併購方面公司已經顯示了積極的態度,我們預計2015年併購動作會頻頻落地、新品也將加速上市進程及開發進度,看好公司的外延轉型之路,並持續關注公司在併購方面的進展。

風險提示:新產品推廣低於預期、中藥降價風險、併購進展緩慢

恆瑞醫藥:暢享恆瑞的美好時代

恆瑞醫藥 600276

研究機構:廣發證券 分析師:張其立 撰寫日期:2015-04-21

核心觀點:

2015年一季度凈利潤增速40.2%,業績超出市場預期。

2015年一季度公司營業收入、凈利潤22.0億元、5.47億元,同比增長28.0%、40.2%,實現EPS 0.36元。業績超出市場預期,符合我們預期。隨着通過規範市場認證的製劑產品進一步增多,隨着阿帕替尼新適應症、19K等創新葯陸續上市,公司未來3-5年有望維持30%以上的業績增速。

國內業務一季度收入增速超20%,規範市場認證有利於維護中標價①一季度公司國內業務收入增速22%,全年有望維持,造影劑、輸液仍是增速較快的領域。②已公布招標方案的省份中,通過FDA 或歐盟認證產品享受政策傾斜,山東、海南、福建甚至可與原研葯企同質量層次競爭。

預計 2015年製劑出口利潤貢獻近1億美元,未來將持續高增長。

①製劑出口收入確認分報關收入(公司生產帶來的收入,底價)+國外商業公司分成收入兩部分(約佔終端收入的近一半,利潤主要來源),其中報關收入發貨即確認收入,商業公司分成收入發貨一季度後確認;②一季度製劑出口收入0.9億元以上,確認利潤0.8億元以上,包含2015年1季度的報關收入以及2014年11月、12月兩個月的商業公司分成收入;③我們預計全年製劑出口按終端口徑算銷售達2億美元,凈利潤近1億美元,隨着七氟烷、方達帕魯等陸續上市並銷售,製劑出口將持續高增長。

創新葯 23個產品方陣,部分領域可媲美跨國葯企。

①公司向CFDA 申報及獲批的創新葯共計23個,19K 市場空間比阿帕替尼更大,預計15年獲批。②公司在各個領域研發系列化,如糖尿病領域包括DPP-Ⅳ抑製劑瑞格列汀、SGLT-2抑製劑恆格列凈、GPR40激動劑呋格列泛、長效胰島素INS061,產品線不弱於國際巨頭禮來、諾和諾德。③阿帕替尼1.98萬元/盒,一季度收入0.3-0.4億元,全年3億元不成問題。

盈利預測與投資評級。

公司已形成「仿製葯+創新葯+國際化」三輪驅動的良好局面。目前公司股價54.49元,我們上調15-17年EPS 至1.36/1.78/2.31元,對應PE 40/31/24倍,維持「買入」評級。

風險提示。

奧沙利鉑、多西他賽等抗腫瘤葯降價風險,19K 等新葯研發風險,環磷酰胺等製劑出口產品訂單不穩定的風險。

雙鷺葯業:增資時代怡諾 布局互聯網醫療慢病管理

雙鷺葯業 002038

研究機構:國信證券 分析師:鄧周宇,林小偉 撰寫日期:2015-05-20

事項:[5T月abl1e6_日Su雙m鷺m葯ar業y] 公告:與天津時代怡諾科技有限公司、李福華等正式簽署了《天津時代怡諾科技有限公司增資擴股協議》及《天津時代怡諾科技有限公司增資擴股協議之補充協議》,公司決定出資2000 萬元參與本次增資,增資完成後公司將持有時代怡諾20%股權。

國信醫藥觀點:公司此次增資參股天津時代怡諾有利於在互聯網醫療、健康管理領域的布局,增強公司在慢病醫療領域的實力,並能有效結合自身在藥物治療領域積累的資源,探索「治療+服務」診療一體化新模式。並且近年來,公司通過自主研發、合作研發,儲備了十餘個在糖尿病治療領域有突出競爭優勢的產品,本次投資可使公司與時代怡諾優勢互補,為糖尿病健康管理搭建平台,並獲得移動醫療端的較成熟入口,為後續發展打下基石,此外還能為公司其它慢病管理領域如肝病、心腦血管等先行探索,積累經驗。此次投資是公司探索慢病管理和互聯網醫療的切入口,為未來的創新盈利模式奠定基礎。

我們預計公司15-17 年EPS 分別為1.86/2.38/2.95 元,目前股價對應16PE 為28X,估值較具吸引力。我們認為,公司已形成「研發+生產+投資+商業」 一套完善的戰略平台,構成良性循環,依託國內外優秀研發實力,不斷豐富血液病、糖尿病、抗感染及肝病、心腦血管等領域的產品儲備,重磅新葯將陸續進入收穫期;同時布局細胞治療、基因檢測、互聯網醫療、慢病管理等新領域潛力巨大,增添未來想像空間,詳情可參閱國信醫藥於2015 年4 月29 日發佈的深度研報《重磅新葯進入收穫期,新業務布局增添想像空間》,上調1年期合理估值至76-83 元(對應16 年PE32-35X),公司長期投資價值突出,維持「買入」評級。

評論:

天津時代怡諾:國內最早從事移動物聯網健康管理的公司。

天津時代怡諾科技有限公司成立於2012 年9 月,是國內最早從事移動物聯網健康管理的公司之一,致力於利用移動互聯網新技術實現患者自我健康管理和醫生移動專業指導,從而真正實現慢病由點式的管理演變為線性管理。截止2014年12 月31 日,公司總資產為5,200,845.12 元,凈資產為4,933,727.47 元,2014 年度凈利潤為-8,163,936.70(未經審計)。

本協議簽署後,未來相關各方將儘快啟動時代怡諾科技在境內公開發行股票並在證券交易所上市或股轉系統掛牌的工作,力爭在2019 年06 月30 日之前完成上市或於2016 年12 月31 日前實現在股轉系統掛牌的目標。

時代怡諾的慢病醫療系統主要針對4.5 億國內的三高慢病患者,基於移動互聯網通訊技術,構建國內最專業的垂直醫患交流平台,幫助患者迅速找到醫生,提供全面、及時、優惠、準確的醫療信息,配合怡諾開發的智能移動硬件設備,實現體征參數的實時採集、分析、醫患問答、快速提醒等服務,同時整合在線的優質醫療資源,為患者提供實時的在線家庭私人醫生服務。怡諾的健康管理平台能夠為患者提供健康的體檢、管理、諮詢、自診、早診、購葯服務,使患者從傳統點式的治療服務延展到現在的院前、院中、院外的一站式完整的醫療閉環服務。

目前,時代怡諾已在全球首創糖尿病移動健康管理新模式,擁有「怡諾m-Health 移動健康管理系統」(相關發明、實用新型、外觀設計等專利和著作權共32 項)和開啟智能控糧功能的全球首款手機——怡諾糖友手機(津食葯監督械(准)字2013 第2400072 號),該手機2013 年通過國家食品藥品監督管理局驗證,擁有血糖檢測、運動管理、飲食管理、用藥管理、糖友寶典、定時提醒、醫生諮詢、緊急求助等8 項功能。怡諾移動健康管理系統將糖尿病患者健康數據「採集、分析、指導、管理」全流程貫通,使傳統糖尿病「點」的管理規模式轉變為「線」的管理模式。

目前我國有1.14 億糖尿病人,及1.48 億高危群體,大部分無法得到有效的血糖控制,怡諾的硬件產品目前主要是針對糖尿病做重度垂直平台,主要設備有糖友手機、手機血糖伴侶、智能移動血壓計,還有針對血脂等的硬件設備。現在對應的軟件患者端有怡諾糖醫生app,醫生端有怡諾醫生app,患者交流社區www.511health.com,平台有怡諾的健康雲平台,醫院端有怡諾醫生的工作站。

而且時代怡諾擁有開放的移動健康管理平台,對外開放各類慢性病應用 APPS 的開發,其輕資產模式易於快速擴展,並能兼容市面上的可穿戴設備。其核心運營團隊在互聯網、通訊、醫療器械等行業有着豐富的經驗和成功的案例,能協助第三方 apps 和穿戴設備開發商迅速獲得國家相關認證。怡諾m-Health 作為時代怡諾開發的健康管理平台,致力於對慢性病的預防、監測、健康管理(www.shidaiyinuo.com)。怡諾m-Health 並不限制於某一類慢性病種,而是對外開放各類慢性病應用APPS 的開發,並且可以兼容市面上的絕大多數可穿戴設備,提供對各類APPS 的外掛硬件設備ODM 管理服務。

怡諾作為新興產業得到國家和地方政府的大力支持,同時也與多地區移動運營商通力協作開發了3G 手機終端,採用網絡共享,渠道共享,站點共享的全面合作模式。最重要的是,項目還獲得國內眾多三甲醫院的大力支持,目前全國有2000多名內分泌專家和臨床醫生參與了怡諾的移動管理方案,怡諾目前合作的有7 家三甲醫院,包括北京301 醫院、305 醫院、306 醫院、中日友好醫院等知名醫院的大力支持,較早地掌握了在移動健康管理中最稀缺的醫療資源。目前怡諾app有38 萬用戶,其中註冊用戶大概有22 萬,每天的活躍度在三萬左右。公司預計今年年底註冊用戶將達到100 萬,app下載量將達到300 萬,醫院的合作方有望拓展到15-20 家。

雙鷺葯業:糖尿病在研藥物儲備豐富,布局互聯網醫療慢病管理契合公司戰略。

本次增資有利於雙鷺葯業在移動醫療、健康管理領域的布局,增強公司在慢病醫療領域的實力,並能有效結合自身在藥物治療領域積累的資源,探索「治療+服務」診療一體化新模式。

雙鷺葯業早在2004 年就已經上市了傳統糖尿病治療藥物二甲雙胍格列本脲片,雖然目前該產品不具優勢,但仍是目前臨床上治療糖尿病的主流用藥產品。面對巨大的糖尿病市場,雙鷺葯業近年來在糖尿病領域申報研發了多項優勢競爭品種,未來在糖尿病領域競爭力將大大增強。

近年來,通過自主研發、合作研發,儲備了十餘個在糖尿病治療領域有突出競爭優勢的產品,本次投資可使公司與時代怡諾優勢互補,為糖尿病管理搭建平台,同時獲得移動醫療端的較成熟入口,為後續發展打下基石,此外還能為公司其它慢病管理領域如肝病、心腦血管等先行探索,積累經驗。此次投資是公司探索慢病管理和互聯網醫療的切入口,為未來的創新盈利模式奠定基礎。

GLP-1類似物及長效製劑研發接近尾聲:1)公司與美國密歇根大學聯合開發的專利品種Diapin 是一種三肽類似物,公司擁有該化合物在中國的獨家開發使用權。與目前所用的GLP-1 受體激動劑和人GLP-1 類似物相比,該化合物可口服給葯,是該類藥物應用的突破,且作用時間更長,經過一年左右的安評試驗即可在中國、美國同時申報。2)長效GLP-1注射劑:公司研發的GLP-1-Fc 融合蛋白是將天然GLP-1(7-37)與人IgG4 抗體Fc 片相連構建而成。通過與Fc 片段鏈接,大大提高了蛋白穩定性和半衰期(半衰期4天,相比於GLP-1 受體激動劑的半衰期(2-11h)有顯著的提高),優化了蛋白間融合接頭,進一步保證了蛋白活性和效應。目前該分子已成功構建,細胞培養及純化工藝也已建立,初步藥效學顯示其可以有效降低餐後血糖並使血糖維持在恆定水平,系統的臨床前評價正在進行中。

開發胰島素類產品,為聯合用藥做好鋪墊:1)門冬胰島素:公司開發的首個胰島素類似物,預計明年上半年申報臨床。

2)德谷胰島素是諾和諾德公司旗下的一種新型超長效基礎胰島素類似物,比甘精胰島素降糖效果更好,持續時間更長。

公司開發的兩款胰島素品種短效、超長效相互補充,為以後聯合用藥做好充分品種,既可開發雙胰島素品種,又可與其正在研發的GLP-1類藥物聯合用藥,為後繼市場競爭做好充足準備。

兩種SGLT2 抑製劑已申報臨床:1)卡格列凈由子公司南京卡文迪許開發,現已申報臨床,該葯是FDA 批准的首個SGLT2抑製劑,於2013 年3 月被批准用於改善2型糖尿病成人患者的血糖控制。2)達格列凈也是由卡文迪許開發,現已申報臨床,是FDA 批准的第二種SGLT2 抑製劑,治療2型糖尿病安全有效。

高效DPP-4 抑製劑擬申報生產:公司準備申報生產的利格列汀作為一種具有新型作用機制的2型糖尿病治療藥物,2011年5 月獲美國FDA 批准上市。DPP-4 是一種全身分佈的蛋白酶,研究人員發現,除了無法滲透的中樞神經外,利格列汀可以在全身幾乎所有的器官與DPP-4 相結合,半衰期特別長意味着藥效持久,只需每日一次給葯即可達到DPP-4 的抑制效果。與其它DPP-4 抑製劑如西格列汀、維格列汀及沙格列汀不同,利格列汀是一種非常獨特的非擬肽類DPP-4抑製劑,這種獨特的結構使得利格列汀能夠與DPP-4緊密結合。經多項臨床試驗證實,利格列汀可顯著控制血糖,副作用的發生率與安慰劑相當,具有良好的安全性、有效性及耐受性,極具市場潛力。目前該品種將於2015 年內申報生產。

國內進口產品有勃林格殷格翰製藥(歐唐寧),國內無同類產品上市。歐唐寧進口註冊批准的適應症是「與二甲雙胍和磺脲類藥物聯合使用,配合飲食控制和運動,用於成年2 型糖尿病(T2DM)患者的血糖控制」,本品可與公司已市產品二甲雙胍格列本脲聯合使用。

重磅新葯進入收穫期,搭建互聯網醫療慢病管理平台及新業務布局增添未來想像空間,維持「買入」。

公司此次增資參股天津時代怡諾有利於在互聯網醫療、健康管理領域的布局,增強公司在慢病醫療領域的實力,並能有效結合自身在藥物治療領域積累的資源,探索「治療+服務」診療一體化新模式。並且近年來,公司通過自主研發、合作研發,儲備了十餘個在糖尿病治療領域有突出競爭優勢的產品,本次投資可使公司與時代怡諾優勢互補,為糖尿病健康管理搭建平台,並獲得移動醫療端的較成熟入口,為後續發展打下基石,此外還能為公司其它慢病管理領域如肝病、心腦血管等先行探索,積累經驗。此次投資是公司探索慢病管理和互聯網醫療的切入口,為未來的創新盈利模式奠定基礎。

中源協和:業績符合我們預期

中源協和 600645

研究機構:方正證券 分析師:吳斌 撰寫日期:2015-04-29

事件:中源協和公告2014年報和2015年1季報。

點評:

2014年業績符合我們預期。公司2014年收入4.77億元,同比增長32%,股東凈利潤3546萬元,同比增長392%,EPS0.10元,符合我們之前預期,也完成了股權激勵行權要求。前3季度有非經常性損益3119萬元,而年報已經沒有多少非經常性損益,我們在20150106已經對公司業績預告做出點評,估計主要原因是投資股票的虧損:3季度末時,公司分別持有華儀電氣449.55萬股和新綸科技353萬股,而兩者股價去年第4季度已經分別跌去0.92元(下跌8.4%)和5.26元(下跌24.7%),計算可得第4季度股票投資虧損約2270萬元。無利潤分配。

幹細胞存儲業務穩健增長。2014年存儲業務收入3.6億元,同比增長27.4%,毛利率提升3個百分點,主要是通過生命銀行卡加強市場推廣和價格調整;其中,幹細胞存儲份數同比增長12%,其中臍帶間充質幹細胞份數增長8.7%,造血幹細胞份數增長19.3%,增長穩健。

胎盤幹細胞和脂肪幹細胞份數下降,但兩者基數較小,影響不大。細胞培養業務收入3115萬元,同比增長70.5%,基因檢測業務(主要是腫瘤高風險、免疫力綜合評定等)收入3687萬元,同比增長30.9%。

2015年1季度收入同比增長72%,主要原因是並表執誠生物;1季度凈利潤1.6億元,主要是股票投資收益6583萬元和公允價值變動8347萬元,剔除之後,1季度扣非凈利潤1135萬元,同比增長339%。

看好公司成為基因技術整合平台。公司多年經營構建的存儲庫,已經成為公司的核心優勢:一方面,公司全國布局存儲庫,擁有大量細胞資源,無論是自身研究還是臨床使用,這些細胞資源都是公司的巨大寶庫;另一方面,在幹細胞領域的多年經營,使公司樹立了較強的細胞、基因領域的專業形象,為將來的併購、業務擴張提供良好基礎。

目前細胞治療、基因檢測等行業,在國內都是處於快速發展階段,而這些行業在國內都暫無整合者。政策上,衛計委必將對這些行業實施監管,行業將重新洗牌。公司藉助資本力量和上市平台,最有望成為整合平台。

風險提示:併購低於預期;行業事故導致政府整改;股市調整風險。

業績預測和評級。我們維持預計2015~2016年扣非EPS分別為0.38/0.81元,預計2017年EPS為1.03元。公司股價自我們20141211發佈深度報告以來已經翻倍,估值不低,考慮到公司是A股較為稀缺的幹細胞、基因概念股,我們維持推薦評級。

![[MAMA 2022] IVE, KEP1ER, NMIXX, LE SSERAFIM, NEWJEANS - 'Cheer Up' Lyrics (Color Coded Lyrics) - 天天要聞](https://i.ytimg.com/vi/emQIKe2tGl8/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLBitWecJGXwnCsgIXjiSuzCmdM-1w)

![NewJeans在宣布獲大賞後全員毫無反應 「你們忘了嗎?我們是NewJeans啊」XD| [K-潮流] - 天天要聞](https://i.ytimg.com/vi/VpJrVDAgBLs/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLAaXE8uvu_gvrtmhqxrfNkwM21qLA)

![[2022 MAMA] IVE&Kep1er&NMIXX&LE SSERAFIM&NewJeans - CHEER UP | Mnet 221129 방송 - 天天要聞](https://i.ytimg.com/vi/d2heDnR3sjc/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLAaAaOJ1FOuMVt8zl0aAdxxx1s2FQ)

![[2022 MAMA] IVE&Kep1er&NMIXX&LESSERAFIM&NewJeans-ELEVEN+WADADA+O.O+FEARLESS+Hypeboy | Mnet 221129 방송 - 天天要聞](https://i.ytimg.com/vi/IJks7TIDfnk/hq720.jpg?sqp=-oaymwEcCNAFEJQDSFXyq4qpAw4IARUAAIhCGAFwAcABBg==&rs=AOn4CLBY-vECgvowNPEf_1BO1TlRrKZwjw)